WonderTrader数据全攻略及v0.6.1发布

WonderTrader 发布于 3 月 1 日

WonderTrader 发布于 3 月 1 日

前言

从WonderTrader开源以来,就一直想要整理一些从开放的API获取历史数据的一些辅助工具。虽然自己零零散散也写了不少数据工具,但是一直都没有整合进来。

数据对于策略来说,重要性不言而喻。正所谓巧妇难为无米之炊,对于一个策略,如果没有高质量的数据源,再好的逻辑也很难转换为稳定的收益。WonderTrader提供的数据组件,虽然已经能够满足绝大多数品种的实时数据接入和落地的需求,但是除此之外还是需要第三方数据源的。一方面作为数据的备份,以便当数据伺服所在的服务器出现故障导致数据丢失的情况下,有备用的数据源可以重新补充数据;另一方面更早的历史数据,也需要从第三方数据源获取。

再者,对于很多刚接触WonderTrader的朋友,如何上手开发和回测自己的策略,也涉及到历史行情数据获取的问题。最近刚好也有一些朋友在咨询WonderTrader数据初始化的问题,加上之前新加入了对mysql/mariadb的支持以后,一直也没有详细的文档进行介绍。所以就趁这个机会,把一些第三方数据源整合到wtpy中,并做一个详细的介绍,希望能帮到需要的人。

环境准备

WonderTrader和wtpy在2021年2月26日发布了v0.6.1版本,更新内容如下:

WonderTrader更新日志

将CTA、

HFT和

SEL引擎的策略新增

on_session_begin和

on_session_end用于向策略推送交易日开始和交易日结束的事件 完善了

CTPLoader和

MiniLoader,主要优化了对期权合约的支持 新增一个

CTPOptLoader工程,主要用于

CTP股票期权

API接入 添加了

CTP期权接口的行情接入模块

ParserCTPOpt以及交易模块

TraderCTPOpt 初步扩充了交易接口中的期权业务接口,同时修改了一些接口函数命名规则 完善了平台中对

ETF期权和个股期权的支持,主要修改的点是,

ETF期权和个股期权只支持标准代码格式,即

SSE.ETFO.10003045,而简写格式如

SSE.600000只针对股票

WtDtHelper增加两个接口,

read_dsb_ticks用于读取

dsb格式的历史

tick数据,

read_dsb_bars用于读取

dsb格式的历史K线数据 创建

HFT策略的时候增加一个是否托管数据的参数

agent,用于控制

是否将持仓、成交等数据放在框架进行代管,默认是托管。主要针对不同的需求:如果更关注延迟,可以不使用框架托管,全部数据都自行管理;如果不需要自行管理,那么框架代管的方式会节省很多工作量。 CTA引擎新增一个获取最后一次出场时间的接口stra_get_last_exittime

wtpy更新日志

统一封装了一个PlatformHelper模块,用于确定操作系统的各种信息

WtDtHelper模块新增两个接口

read_dsb_ticks和

read_dsb_bars,同步调用

C++底层

WtDtHelper模块的同名接口,用于直接读取

dsb文件

CTA策略新增一个

stra_get_last_exittime用于获取上一个出场信号

WtBeEngine和

WtCtaOptimizer两个模块都增加了对

C++策略的支持 监控服务:增加了查看和修改入口脚本的接口

/qrygrpentry、

/cmtgrpentry

web-ui:去掉

vue-json-viewer组件,改用·codemirror·,用于展示和编辑代码

web-ui:控制台新增入口代码修改的组件,用于修改组合盘下的

run.py入口文件

wtpy.apps下添加了一个

datahelper子模块,该模块的主要作用就是将不同数据源的数据按照

WonderTrader支持的格式保存起来

从上述更新日志可以看到,wtpy中新增了一个datahelper模块,专门用于从不同的数据源拉取历史数据。在使用之前,安装最新版本(v0.6.1)的wtpy即可。

$ pip install **wtpy** --upgradeWonderTrader数据存储方式

环境准备好了以后,还需要确定我们准备使用什么方式存储数据。WonderTrader实盘环境下支持两种数据存储方式:文件存储和数据库存储。而回测环境下,还支持直接从csv读取数据(仅限于历史K线数据)。

文件存储

历史K线数据文件,采用zstd压缩后存放。高频历史数据,包括tick数据,股票level2的委托明细、成交明细、委托队列,也采用压缩存放的方式。A股全市场一天的level2数据,压缩以后也就是大概2G不到的样子,对于硬盘来说是相当友好的。

实时数据文件,因为需要实时读写,所以不压缩数据结构,并采用mmap的方式映射到内存中,直接对文件进行读写,提高读写效率。

数据库存储

数据库存储的方式,只针对历史K线数据。实时数据和高频数据的存储方式还是和文件存储模式一致的。

主要考虑到高频数据量非常巨大,如果采用数据库,整个数据库的运行效率会大大降低。而实时数据对延迟要求非常高,数据库则不适合这样的应用场景了。目前支持的数据库是mysql/mariadb,以后如果有需求的话,可能会扩展到一些nosql数据库。

csv历史数据

很多用户通过各种渠道获取到的历史数据,供应商为了便于用户直接查看数据,一般都会提供csv格式的。但是csv文件格式的数据,占用空间非常大,而且直接从csv文件读取数据的开销也是非常大的。

WonderTrader的回测框架为了尽量减少这种不必要的开销,在处理csv文件时,第一次会直接从csv文件读取,将读取的数据转成WonderTrader内部数据结构之后,会将数据转储为WonderTrader自有的压缩存放格式。这样下次在使用该数据的时候,读取压缩存放的数据以后,直接解压就可以得到结构化的历史数据,这样就可以直接进行访问了。

datahelper模块

datahelper模块位于wtpy.apps子模块下,采用工厂模式进行封装,最大限度的降低了使用难度,将各种API的差异全部封装起来,用户在使用的时候只需要调用工厂创建即可,而不用担心因为每个数据源API不同而导致的各种问题。

数据源

datahelper模块目前已封装的数据源包括tushare、baostock、RQData。

tushare是知名度较高的

免费数据源,

数据比较全,使用的人也很多。但是

tushare有些数据需要积分才能下载,下载速度也较慢

baostock是一个

免费、开源的

证券数据平台,

无需注册,并且

下载速度也非常快,可以拿到

5分钟线数据

RQData是米筐开发的一个基于

Python的金融数据工具包,是一个

收费数据源,

数据很全,数据质量也很高。对于一些有1分钟线甚至更高频数据的需求,免费的数据源就无法提供了,

RQData可能也是一个不错的选择。

数据接口

datahelper模块主要帮助用户进行历史数据的下载,以及一些基础数据的获取。主要包括3种接口:

获取代码列表 获取除权因子 获取历史K线对于财务数据,WonderTrader暂时没有从平台层面做标准化的工作。一方面财务数据相对静态,可以相对容易的从不同的渠道拿到。另一方面只有股票才需要财务数据,而现在最流行的选股框架还是多因子框架。相对WonderTrader而言,多因子框架几乎是另一个维度的,所以WonderTrader暂时就不涉及财务数据这块了。

数据辅助模块各个接口的详细定义如下:

class BaseDataHelper:

def __init__(self):

self.isAuthed = False

pass

def __check__(self):

if not self.isAuthed:

raise Exception("This module has not authorized yet!")

def auth(self, **kwargs):

'''

模块认证

'''

pass

def dmpCodeListToFile(self, filename:str, hasIndex:bool=True, hasStock:bool=True):

'''

将代码列表导出到文件\n

@filename 要输出的文件名,json格式\n

@hasIndex 是否包含指数\n

@hasStock 是否包含股票\n

'''

pass

def dmpAdjFactorsToFile(self, codes:list, filename:str):

'''

将除权因子导出到文件\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@filename 要输出的文件名,json格式

'''

pass

def dmpBarsToFile(self, folder:str, codes:list, start_date:datetime=None, end_date:datetime=None, period:str="day"):

'''

将K线导出到指定的目录下的csv文件,文件名格式如SSE.600000_d.csv\n

@folder 要输出的文件夹\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@start_date 开始日期,datetime类型,传None则自动设置为1990-01-01\n

@end_date 结束日期,datetime类型,传None则自动设置为当前日期\n

@period K线周期,支持day、min1、min5\n

'''

pass

def dmpAdjFactorsToDB(self, dbHelper:DBHelper, codes:list):

'''

将除权因子导出到数据库\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@dbHelper 数据库辅助模块

'''

pass

def dmpBarsToDB(self, dbHelper:DBHelper, codes:list, start_date:datetime=None, end_date:datetime=None, period:str="day"):

'''

将K线导出到数据库\n

@dbHelper 数据库辅助模块\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@start_date 开始日期,datetime类型,传None则自动设置为1990-01-01\n

@end_date 结束日期,datetime类型,传None则自动设置为当前日期\n

@period K线周期,支持day、min1、min5\n

'''

pass数据下载

本文将以tushare数据源为例,演示一下数据辅助模块的基本用法。

模块初始化

首先,创建tushare对应的数据辅助模块:

from **wtpy**.apps.datahelper import DHFactory as DHF

hlper = DHF.createHelper("tushare")tushare进行认证:

hlper.auth(**{"token":"your token of tushare","use_pro":True}) 值得一提的是,上面的代码中没有一个参数use_pro,该参数不是tushare认证需要的,而是用于控制tushare调用的接口的,如果use_pro为True,那么就调用tushare的pro_bar接口读取历史K线数据,否则就调用老版本的接口get_k_data读取历史K线数据。之所以这样,是因为pro_bar接口获取分钟数据的时候需要积分的,但是老的接口是不需要积分的。

下载数据到文件中

然后调用不同的接口获取数据,下面的代码演示了将数据下载到指定的文件中:# 将代码列表下载到文件中

hlper.dmpCodeListToFile(filename = 'codes.json', hasStock = True, hasIndex = True)

# 将除权因子下载到文件中

hlper.dmpAdjFactorsToFile(codes=['SSE.600000','SZSE.000001'], filename="./adjfactors.json")

# 将K线下载到指定目录

hlper.dmpBarsToFile("./", codes = ['SSE.600000','SZSE.000001'], period="day")代码列表下载截图

代码列表文件示意

{

"SSE": {

"000001": {

"code": "000001",

"exchg": "SSE",

"name": "上证指数",

"product": "IDX"

},

"600000": {

"code": "600000",

"exchg": "SSE",

"name": "浦发银行",

"product": "STK"

}

},

"SZSE": {

"000001": {

"code": "000001",

"exchg": "SZSE",

"name": "平安银行",

"product": "STK"

}

"399001": {

"code": "399001",

"exchg": "SZSE",

"name": "深证成指",

"product": "IDX"

}

}

}除权因子下载截图

除权因子文件示意

{

"SSE": {

"600000": [

{

"date": "20160623",

"factor": 9.267

},

{

"date": "20170525",

"factor": 12.201

},

{

"date": "20180713",

"factor": 12.33

},

{

"date": "20190611",

"factor": 12.713

},

{

"date": "20200723",

"factor": 13.405

}

]

},

"SZSE": {

"000001": [

{

"date": "20160616",

"factor": 104.758

},

{

"date": "20170721",

"factor": 106.309

},

{

"date": "20180712",

"factor": 108.031

},

{

"date": "20190626",

"factor": 109.169

},

{

"date": "20200528",

"factor": 111.048

}

]

}

}K线数据下载截图

K线数据示意

date,time,open,high,low,close,volume,turnover

20000112,0,26.0,26.0,24.8,25.12,35274900.0,88986734.0

20000113,0,25.0,25.25,24.8,24.9,7975600.0,19924430.4

20000114,0,24.88,25.0,23.91,24.2,17861900.0,43420608.7

20000117,0,24.08,24.44,23.75,24.4,8101500.0,19477696.400000002

20000118,0,24.5,24.57,23.88,24.14,7693300.0,18509168.400000002

20000119,0,24.14,24.29,23.98,24.13,4658400.0,11232523.799999999

20000120,0,24.12,24.65,24.1,24.44,5114400.0,12466817.600000001

20000121,0,24.51,24.63,24.08,24.27,8138700.0,19752321.5

20000124,0,24.2,24.25,23.95,24.18,9250300.0,22240443.5

......

20210210,0,10.67,10.85,10.56,10.69,105092240.99999999,112396135.6

20210218,0,10.8,11.02,10.74,10.83,143397923.0,155850481.1

20210219,0,10.83,11.12,10.77,10.97,122926300.0,135129039.1

20210222,0,10.92,10.95,10.7,10.71,127379413.99999999,137353338.2

20210223,0,10.71,10.99,10.71,10.78,93327786.0,101090131.6

20210224,0,10.81,10.89,10.55,10.6,97783999.0,104747027.89999999

20210225,0,10.66,10.85,10.6,10.8,89855495.0,96473275.5

20210226,0,10.72,10.82,10.54,10.54,85386093.0,90929810.5

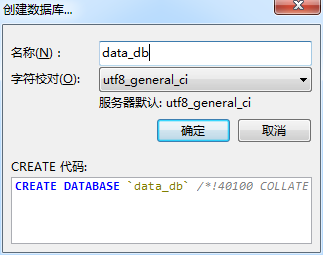

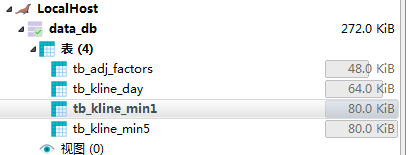

数据库初始化

如果是用数据库存储历史数据, 首先要将数据库初始化:# 创建一个数据库辅助模块,并根据需要初始化数据表格

dbHelper = MysqlHelper(host="127.0.0.1", user="root", pwd="", dbname="data_db", port=5306)

dbHelper.initDB()创建空数据库截图

初始化好的数据库截图

下载数据到数据库中

数据库初始化好了以后,就可以进行数据下载了:# 下载除权因子并保存到数据库中

hlper.dmpAdjFactorsToDB(dbHelper, codes=["SSE.600000",'SSE.600001'])

# 下载历史K线并保存到数据库中

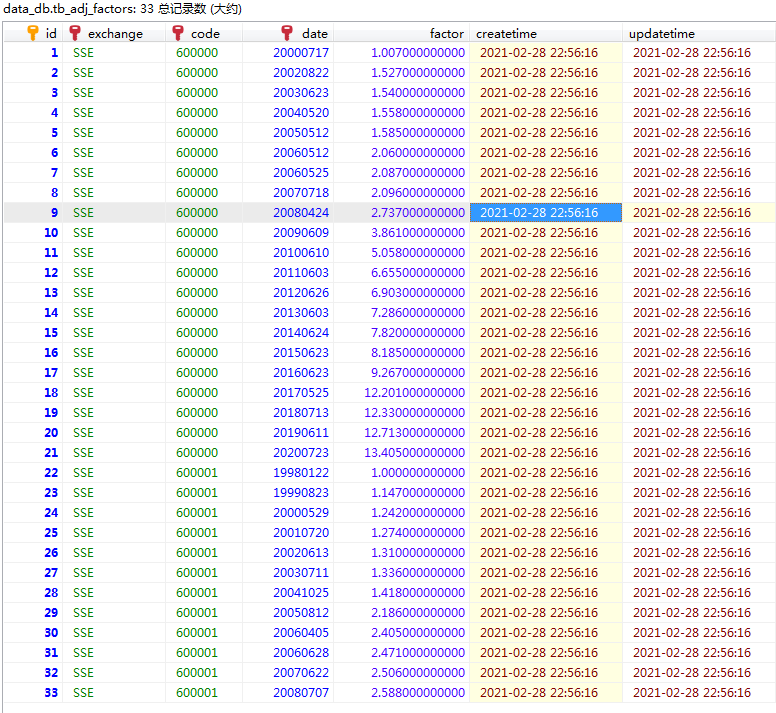

hlper.dmpBarsToDB(dbHelper, codes=["SSE.600000",'SSE.600001'], period="day")下载除权因子到数据库截图

数据库中除权因子表截图

下载日K线到数据库截图

数据库中日K线表截图

数据的后续处理

上面演示了datahelper模块的用法,该模块能够帮助用户快速拉取WonderTrader可以直接使用的历史数据,可以有效的降低用户初次使用WonderTrader进行策略回测的门槛。

不过在实盘的过程中,还有很多实施的细节,本文也做一个大概的梳理。

标的代码的规则

期货合约代码,标准格式为CFFEX.IF.2103,其中

郑商所的合约,月份也要扩展为4位 期货主力合约,标准格式为

CFFEX.IF.HOT,

WonderTrader会根据一个主力合约规则文件自动映射到分月合约 证券代码,股票的标准格式为

SSE.STK.600000,指数的标准格式为

SZSE.IDX.399001,支持简写格式

SSE.600000

主力合约

主力合约映射的规则,需要每天维护,WonderTrader会根据规则自动处理映射,用户只需要使用.HOT代码就可以了。主力合约规则文件如下:

{

"CFFEX": {

"IC": [

{

"date": 20191018,

"from": "IC1910",

"newclose": 4923.6,

"oldclose": 5028.2,

"to": "IC1912"

},

{

"date": 20191219,

"from": "IC1912",

"newclose": 5208.6,

"oldclose": 5244.4,

"to": "IC2003"

},

{

"date": 20200320,

"from": "IC2003",

"newclose": 5099.6,

"oldclose": 5147.4,

"to": "IC2004"

}

]

}

} WonderTrader在读取主力合约的历史数据时,会优先读取直接对应的历史数据文件。如存储模式为文件时会先读取名为CFFEX.IF_HOT.dsb的文件,然后再根据主力合约规则读取分月合约的数据进行拼接。而如果存储模式为数据库,则会优先读取代码为xx.HOT的数据,然后再根据主力合约规则读取分月合约的数据。

收盘作业

顾名思义,在每个交易日结束以后,会对行情数据做一个盘后处理,这个处理的过程就叫做收盘作业。收盘作业主要包括以下工作:

将实时高频数据按天按代码压缩存放(tick和

level2高频数据) 将当日的K线数据(

min1和

min5)合并到历史K线数据中 根据当天最新的

tick数据,生成当天的日K线数据并合并到历史日K线数据中

正是因为有收盘作业这么一个机制,所以WonderTrader目前还不能很好的适应7×24小时交易的品种,如数字货币。所以WonderTrader对于数据货币的支持的最大的问题,还是7×24小时交易机制的数据处理问题。

结束语

相信通过本文的介绍,各位读者对于如何拉取自己所需要的历史数据已经有了一个比较全面的认识了。

WonderTrader旨在给各位量化从业人员提供更好的轮子,将技术相关的东西都封装在平台中,力求给策略研发带来更好的策略开发体验。

随着WonderTrader逐渐被更多人了解,有不少朋友对WonderTrader的架构设计和源码表现出非常浓厚的兴趣,想要深入地了解一下WonderTrader的内部代码细节。也给笔者提出了一些希望知道架构细节的想法。笔者思前想后了一段时间,决定在之后的几个星期,发布一个系列文章,主要就是介绍WonderTrader的一些设计细节。文章内容可能有点偏技术,希望感兴趣的朋友届时多捧场。

最后再安利一下WonderTrader

WonderTrader的github地址:https://github.com/WonderTrad...

WonderTrader官网地址:https://WonderTrader.github.io

wtpy的github地址:https://github.com/WonderTrad...

市场有风险,投资需谨慎。以上陈述仅作为对于历史事件的回顾,不代表对未来的观点,同时不作为任何投资建议。

WonderTrader专栏

WonderTrader

WonderTrader

宣传栏

目录

前言

从WonderTrader开源以来,就一直想要整理一些从开放的API获取历史数据的一些辅助工具。虽然自己零零散散也写了不少数据工具,但是一直都没有整合进来。

数据对于策略来说,重要性不言而喻。正所谓巧妇难为无米之炊,对于一个策略,如果没有高质量的数据源,再好的逻辑也很难转换为稳定的收益。WonderTrader提供的数据组件,虽然已经能够满足绝大多数品种的实时数据接入和落地的需求,但是除此之外还是需要第三方数据源的。一方面作为数据的备份,以便当数据伺服所在的服务器出现故障导致数据丢失的情况下,有备用的数据源可以重新补充数据;另一方面更早的历史数据,也需要从第三方数据源获取。

再者,对于很多刚接触WonderTrader的朋友,如何上手开发和回测自己的策略,也涉及到历史行情数据获取的问题。最近刚好也有一些朋友在咨询WonderTrader数据初始化的问题,加上之前新加入了对mysql/mariadb的支持以后,一直也没有详细的文档进行介绍。所以就趁这个机会,把一些第三方数据源整合到wtpy中,并做一个详细的介绍,希望能帮到需要的人。

环境准备

WonderTrader和wtpy在2021年2月26日发布了v0.6.1版本,更新内容如下:

WonderTrader更新日志

将CTA、

HFT和

SEL引擎的策略新增

on_session_begin和

on_session_end用于向策略推送交易日开始和交易日结束的事件 完善了

CTPLoader和

MiniLoader,主要优化了对期权合约的支持 新增一个

CTPOptLoader工程,主要用于

CTP股票期权

API接入 添加了

CTP期权接口的行情接入模块

ParserCTPOpt以及交易模块

TraderCTPOpt 初步扩充了交易接口中的期权业务接口,同时修改了一些接口函数命名规则 完善了平台中对

ETF期权和个股期权的支持,主要修改的点是,

ETF期权和个股期权只支持标准代码格式,即

SSE.ETFO.10003045,而简写格式如

SSE.600000只针对股票

WtDtHelper增加两个接口,

read_dsb_ticks用于读取

dsb格式的历史

tick数据,

read_dsb_bars用于读取

dsb格式的历史K线数据 创建

HFT策略的时候增加一个是否托管数据的参数

agent,用于控制

是否将持仓、成交等数据放在框架进行代管,默认是托管。主要针对不同的需求:如果更关注延迟,可以不使用框架托管,全部数据都自行管理;如果不需要自行管理,那么框架代管的方式会节省很多工作量。 CTA引擎新增一个获取最后一次出场时间的接口stra_get_last_exittime

wtpy更新日志

统一封装了一个PlatformHelper模块,用于确定操作系统的各种信息

WtDtHelper模块新增两个接口

read_dsb_ticks和

read_dsb_bars,同步调用

C++底层

WtDtHelper模块的同名接口,用于直接读取

dsb文件

CTA策略新增一个

stra_get_last_exittime用于获取上一个出场信号

WtBeEngine和

WtCtaOptimizer两个模块都增加了对

C++策略的支持 监控服务:增加了查看和修改入口脚本的接口

/qrygrpentry、

/cmtgrpentry

web-ui:去掉

vue-json-viewer组件,改用·codemirror·,用于展示和编辑代码

web-ui:控制台新增入口代码修改的组件,用于修改组合盘下的

run.py入口文件

wtpy.apps下添加了一个

datahelper子模块,该模块的主要作用就是将不同数据源的数据按照

WonderTrader支持的格式保存起来

从上述更新日志可以看到,wtpy中新增了一个datahelper模块,专门用于从不同的数据源拉取历史数据。在使用之前,安装最新版本(v0.6.1)的wtpy即可。

$ pip install **wtpy** --upgradeWonderTrader数据存储方式

环境准备好了以后,还需要确定我们准备使用什么方式存储数据。WonderTrader实盘环境下支持两种数据存储方式:文件存储和数据库存储。而回测环境下,还支持直接从csv读取数据(仅限于历史K线数据)。

文件存储

历史K线数据文件,采用zstd压缩后存放。高频历史数据,包括tick数据,股票level2的委托明细、成交明细、委托队列,也采用压缩存放的方式。A股全市场一天的level2数据,压缩以后也就是大概2G不到的样子,对于硬盘来说是相当友好的。

实时数据文件,因为需要实时读写,所以不压缩数据结构,并采用mmap的方式映射到内存中,直接对文件进行读写,提高读写效率。

数据库存储

数据库存储的方式,只针对历史K线数据。实时数据和高频数据的存储方式还是和文件存储模式一致的。

主要考虑到高频数据量非常巨大,如果采用数据库,整个数据库的运行效率会大大降低。而实时数据对延迟要求非常高,数据库则不适合这样的应用场景了。目前支持的数据库是mysql/mariadb,以后如果有需求的话,可能会扩展到一些nosql数据库。

csv历史数据

很多用户通过各种渠道获取到的历史数据,供应商为了便于用户直接查看数据,一般都会提供csv格式的。但是csv文件格式的数据,占用空间非常大,而且直接从csv文件读取数据的开销也是非常大的。

WonderTrader的回测框架为了尽量减少这种不必要的开销,在处理csv文件时,第一次会直接从csv文件读取,将读取的数据转成WonderTrader内部数据结构之后,会将数据转储为WonderTrader自有的压缩存放格式。这样下次在使用该数据的时候,读取压缩存放的数据以后,直接解压就可以得到结构化的历史数据,这样就可以直接进行访问了。

datahelper模块

datahelper模块位于wtpy.apps子模块下,采用工厂模式进行封装,最大限度的降低了使用难度,将各种API的差异全部封装起来,用户在使用的时候只需要调用工厂创建即可,而不用担心因为每个数据源API不同而导致的各种问题。

数据源

datahelper模块目前已封装的数据源包括tushare、baostock、RQData。

tushare是知名度较高的

免费数据源,

数据比较全,使用的人也很多。但是

tushare有些数据需要积分才能下载,下载速度也较慢

baostock是一个

免费、开源的

证券数据平台,

无需注册,并且

下载速度也非常快,可以拿到

5分钟线数据

RQData是米筐开发的一个基于

Python的金融数据工具包,是一个

收费数据源,

数据很全,数据质量也很高。对于一些有1分钟线甚至更高频数据的需求,免费的数据源就无法提供了,

RQData可能也是一个不错的选择。

数据接口

datahelper模块主要帮助用户进行历史数据的下载,以及一些基础数据的获取。主要包括3种接口:

获取代码列表 获取除权因子 获取历史K线对于财务数据,WonderTrader暂时没有从平台层面做标准化的工作。一方面财务数据相对静态,可以相对容易的从不同的渠道拿到。另一方面只有股票才需要财务数据,而现在最流行的选股框架还是多因子框架。相对WonderTrader而言,多因子框架几乎是另一个维度的,所以WonderTrader暂时就不涉及财务数据这块了。

数据辅助模块各个接口的详细定义如下:

class BaseDataHelper:

def __init__(self):

self.isAuthed = False

pass

def __check__(self):

if not self.isAuthed:

raise Exception("This module has not authorized yet!")

def auth(self, **kwargs):

'''

模块认证

'''

pass

def dmpCodeListToFile(self, filename:str, hasIndex:bool=True, hasStock:bool=True):

'''

将代码列表导出到文件\n

@filename 要输出的文件名,json格式\n

@hasIndex 是否包含指数\n

@hasStock 是否包含股票\n

'''

pass

def dmpAdjFactorsToFile(self, codes:list, filename:str):

'''

将除权因子导出到文件\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@filename 要输出的文件名,json格式

'''

pass

def dmpBarsToFile(self, folder:str, codes:list, start_date:datetime=None, end_date:datetime=None, period:str="day"):

'''

将K线导出到指定的目录下的csv文件,文件名格式如SSE.600000_d.csv\n

@folder 要输出的文件夹\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@start_date 开始日期,datetime类型,传None则自动设置为1990-01-01\n

@end_date 结束日期,datetime类型,传None则自动设置为当前日期\n

@period K线周期,支持day、min1、min5\n

'''

pass

def dmpAdjFactorsToDB(self, dbHelper:DBHelper, codes:list):

'''

将除权因子导出到数据库\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@dbHelper 数据库辅助模块

'''

pass

def dmpBarsToDB(self, dbHelper:DBHelper, codes:list, start_date:datetime=None, end_date:datetime=None, period:str="day"):

'''

将K线导出到数据库\n

@dbHelper 数据库辅助模块\n

@codes 股票列表,格式如["SSE.600000","SZSE.000001"]\n

@start_date 开始日期,datetime类型,传None则自动设置为1990-01-01\n

@end_date 结束日期,datetime类型,传None则自动设置为当前日期\n

@period K线周期,支持day、min1、min5\n

'''

pass数据下载

本文将以tushare数据源为例,演示一下数据辅助模块的基本用法。

模块初始化

首先,创建tushare对应的数据辅助模块:

from **wtpy**.apps.datahelper import DHFactory as DHF

hlper = DHF.createHelper("tushare")tushare进行认证:

hlper.auth(**{"token":"your token of tushare","use_pro":True}) 值得一提的是,上面的代码中没有一个参数use_pro,该参数不是tushare认证需要的,而是用于控制tushare调用的接口的,如果use_pro为True,那么就调用tushare的pro_bar接口读取历史K线数据,否则就调用老版本的接口get_k_data读取历史K线数据。之所以这样,是因为pro_bar接口获取分钟数据的时候需要积分的,但是老的接口是不需要积分的。

下载数据到文件中

然后调用不同的接口获取数据,下面的代码演示了将数据下载到指定的文件中:# 将代码列表下载到文件中

hlper.dmpCodeListToFile(filename = 'codes.json', hasStock = True, hasIndex = True)

# 将除权因子下载到文件中

hlper.dmpAdjFactorsToFile(codes=['SSE.600000','SZSE.000001'], filename="./adjfactors.json")

# 将K线下载到指定目录

hlper.dmpBarsToFile("./", codes = ['SSE.600000','SZSE.000001'], period="day")代码列表下载截图

代码列表文件示意

{

"SSE": {

"000001": {

"code": "000001",

"exchg": "SSE",

"name": "上证指数",

"product": "IDX"

},

"600000": {

"code": "600000",

"exchg": "SSE",

"name": "浦发银行",

"product": "STK"

}

},

"SZSE": {

"000001": {

"code": "000001",

"exchg": "SZSE",

"name": "平安银行",

"product": "STK"

}

"399001": {

"code": "399001",

"exchg": "SZSE",

"name": "深证成指",

"product": "IDX"

}

}

}除权因子下载截图

除权因子文件示意

{

"SSE": {

"600000": [

{

"date": "20160623",

"factor": 9.267

},

{

"date": "20170525",

"factor": 12.201

},

{

"date": "20180713",

"factor": 12.33

},

{

"date": "20190611",

"factor": 12.713

},

{

"date": "20200723",

"factor": 13.405

}

]

},

"SZSE": {

"000001": [

{

"date": "20160616",

"factor": 104.758

},

{

"date": "20170721",

"factor": 106.309

},

{

"date": "20180712",

"factor": 108.031

},

{

"date": "20190626",

"factor": 109.169

},

{

"date": "20200528",

"factor": 111.048

}

]

}

}K线数据下载截图

K线数据示意

date,time,open,high,low,close,volume,turnover

20000112,0,26.0,26.0,24.8,25.12,35274900.0,88986734.0

20000113,0,25.0,25.25,24.8,24.9,7975600.0,19924430.4

20000114,0,24.88,25.0,23.91,24.2,17861900.0,43420608.7

20000117,0,24.08,24.44,23.75,24.4,8101500.0,19477696.400000002

20000118,0,24.5,24.57,23.88,24.14,7693300.0,18509168.400000002

20000119,0,24.14,24.29,23.98,24.13,4658400.0,11232523.799999999

20000120,0,24.12,24.65,24.1,24.44,5114400.0,12466817.600000001

20000121,0,24.51,24.63,24.08,24.27,8138700.0,19752321.5

20000124,0,24.2,24.25,23.95,24.18,9250300.0,22240443.5

......

20210210,0,10.67,10.85,10.56,10.69,105092240.99999999,112396135.6

20210218,0,10.8,11.02,10.74,10.83,143397923.0,155850481.1

20210219,0,10.83,11.12,10.77,10.97,122926300.0,135129039.1

20210222,0,10.92,10.95,10.7,10.71,127379413.99999999,137353338.2

20210223,0,10.71,10.99,10.71,10.78,93327786.0,101090131.6

20210224,0,10.81,10.89,10.55,10.6,97783999.0,104747027.89999999

20210225,0,10.66,10.85,10.6,10.8,89855495.0,96473275.5

20210226,0,10.72,10.82,10.54,10.54,85386093.0,90929810.5

数据库初始化

如果是用数据库存储历史数据, 首先要将数据库初始化:# 创建一个数据库辅助模块,并根据需要初始化数据表格

dbHelper = MysqlHelper(host="127.0.0.1", user="root", pwd="", dbname="data_db", port=5306)

dbHelper.initDB()创建空数据库截图

初始化好的数据库截图

下载数据到数据库中

数据库初始化好了以后,就可以进行数据下载了:# 下载除权因子并保存到数据库中

hlper.dmpAdjFactorsToDB(dbHelper, codes=["SSE.600000",'SSE.600001'])

# 下载历史K线并保存到数据库中

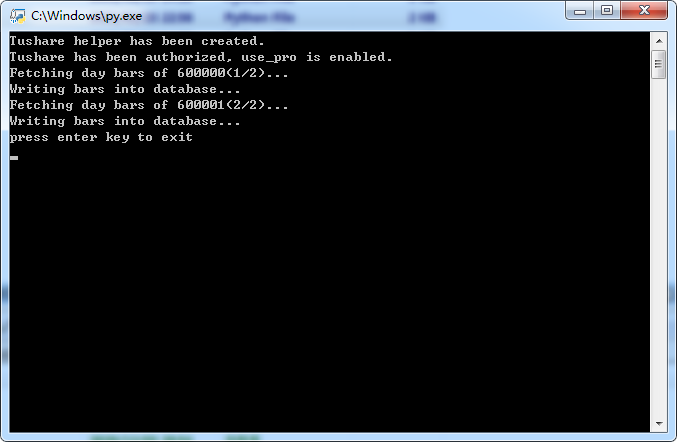

hlper.dmpBarsToDB(dbHelper, codes=["SSE.600000",'SSE.600001'], period="day")下载除权因子到数据库截图

数据库中除权因子表截图

下载日K线到数据库截图

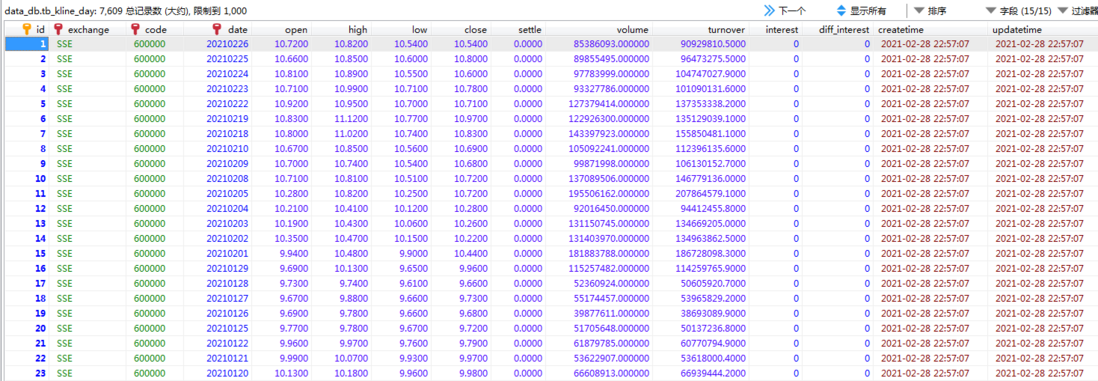

数据库中日K线表截图

数据的后续处理

上面演示了datahelper模块的用法,该模块能够帮助用户快速拉取WonderTrader可以直接使用的历史数据,可以有效的降低用户初次使用WonderTrader进行策略回测的门槛。

不过在实盘的过程中,还有很多实施的细节,本文也做一个大概的梳理。

标的代码的规则

期货合约代码,标准格式为CFFEX.IF.2103,其中

郑商所的合约,月份也要扩展为4位 期货主力合约,标准格式为

CFFEX.IF.HOT,

WonderTrader会根据一个主力合约规则文件自动映射到分月合约 证券代码,股票的标准格式为

SSE.STK.600000,指数的标准格式为

SZSE.IDX.399001,支持简写格式

SSE.600000

主力合约

主力合约映射的规则,需要每天维护,WonderTrader会根据规则自动处理映射,用户只需要使用.HOT代码就可以了。主力合约规则文件如下:

{

"CFFEX": {

"IC": [

{

"date": 20191018,

"from": "IC1910",

"newclose": 4923.6,

"oldclose": 5028.2,

"to": "IC1912"

},

{

"date": 20191219,

"from": "IC1912",

"newclose": 5208.6,

"oldclose": 5244.4,

"to": "IC2003"

},

{

"date": 20200320,

"from": "IC2003",

"newclose": 5099.6,

"oldclose": 5147.4,

"to": "IC2004"

}

]

}

} WonderTrader在读取主力合约的历史数据时,会优先读取直接对应的历史数据文件。如存储模式为文件时会先读取名为CFFEX.IF_HOT.dsb的文件,然后再根据主力合约规则读取分月合约的数据进行拼接。而如果存储模式为数据库,则会优先读取代码为xx.HOT的数据,然后再根据主力合约规则读取分月合约的数据。

收盘作业

顾名思义,在每个交易日结束以后,会对行情数据做一个盘后处理,这个处理的过程就叫做收盘作业。收盘作业主要包括以下工作:

将实时高频数据按天按代码压缩存放(tick和

level2高频数据) 将当日的K线数据(

min1和

min5)合并到历史K线数据中 根据当天最新的

tick数据,生成当天的日K线数据并合并到历史日K线数据中

正是因为有收盘作业这么一个机制,所以WonderTrader目前还不能很好的适应7×24小时交易的品种,如数字货币。所以WonderTrader对于数据货币的支持的最大的问题,还是7×24小时交易机制的数据处理问题。

结束语

相信通过本文的介绍,各位读者对于如何拉取自己所需要的历史数据已经有了一个比较全面的认识了。

WonderTrader旨在给各位量化从业人员提供更好的轮子,将技术相关的东西都封装在平台中,力求给策略研发带来更好的策略开发体验。

随着WonderTrader逐渐被更多人了解,有不少朋友对WonderTrader的架构设计和源码表现出非常浓厚的兴趣,想要深入地了解一下WonderTrader的内部代码细节。也给笔者提出了一些希望知道架构细节的想法。笔者思前想后了一段时间,决定在之后的几个星期,发布一个系列文章,主要就是介绍WonderTrader的一些设计细节。文章内容可能有点偏技术,希望感兴趣的朋友届时多捧场。

最后再安利一下WonderTrader

WonderTrader的github地址:https://github.com/WonderTrad...

WonderTrader官网地址:https://WonderTrader.github.io

wtpy的github地址:https://github.com/WonderTrad...

市场有风险,投资需谨慎。以上陈述仅作为对于历史事件的回顾,不代表对未来的观点,同时不作为任何投资建议。